手機資訊

手機資訊 官方微信

官方微信

一、美國頁巖氣發展現狀

近幾年隨著頁巖氣開采技術的突破,美國頁巖氣行業取得了蓬勃的發展。從已探明儲量來看,美國頁巖氣資源總儲量約為30.41萬億立方米,技術可開發量超過24萬億立方米,目前,美國已經發現并落實開發的有20多個頁巖氣區塊。以頁巖氣產量來看,美國頁巖氣產量由2007年的366.14億立方米增長至2011年1186.47億立方米,增長了約2倍,頁巖氣占北美天然氣總產量的比重也從6.7%提高到18%。

另一方面頁巖氣占美國天然氣消費量的比例從2000年的1%上升至2011年30%左右,11年間增長了近30倍。美國頁巖氣革命的成功使得天然氣絕對價格水平以及相對于石油的相對價格下降,天然氣/石油價格比率從幾年前高點的12%降至目前的2%。美國能源情報署預計,未來30年內頁巖氣將繼續發展并發揮更重要作用,占到天然氣總產量的47%。

圖1:美國天然氣年度產量和需求量(10億立方英尺)

.jpg)

.jpg)

美國頁巖氣行業取得如此成功的戰績,不僅有其技術上的因素,也與其頁巖氣結構特點息息相關。美國頁巖氣具有埋藏深度適中(大部分在180~2000米)、單層厚度大(30~50米)、總厚度超過500米、基質滲透率高(大于100mD)、成熟度適中(Ro在1.4%~3.5%)、有機碳含量大(大于2%)、頁巖脆性好(硅含量大于35%)的特點,而且美國頁巖氣豐富區大多分布在中部平原,地廣人稀且遠離沿海等經濟發達以及人口居住集中地,利于修建公路,機動運輸,打鉆等系列開采活動的實施及大面積占地,方便開發商準入。以上這些特征為頁巖氣的開發提供良好的天然條件。

隨著美國頁巖氣革命的成功,其產生的效應也逐步滲透進入美國的各個行業,其中對于高耗能的化工行業更是造成了深遠的影響。我們認為隨著美國頁巖氣產量的爆炸性增長,其對化工行業的行業主要體現于兩方面,其一是以頁巖氣中主要成分甲烷、乙烷為原料的化工產業將因為低價的原料建立起強大的成本優勢;其二是由于低價天然氣對煤炭的替代效應,使得電力價格下降,這將為高耗能的化工產業建立起強大的成本優勢。

過去幾年北美乙烷氣的產量也呈現了爆發性增長,乙烷氣產量已經從2008年的5190萬噸增長到2011年的6438萬噸,四年的復合增長率達到了5.53%。未來5年,由于乙烷分餾裝置新增產能的投產以及NGL管道運輸能力的增強,乙烷供給將繼續保持高速增長,而乙烯裂解裝置新增產能的投產大多集中于2017年后,因此在未來5年中乙烷供大于求的格局將長期存在,這將使美國乙烯產業的成本優勢將繼續得以保持。

從目前全球乙烯生產成本的分布上來看,東北亞石腦油基乙烯生產商處于全球乙烯生產成本曲線的上端,其生產成本約為1330 美元/噸;而美國乙烷基乙烯生產商由于其低廉的乙烷價格已形成了巨大的成本優勢,其生產成本僅為500 美元/噸左右,約為東北亞石腦油基乙烯生產成本的62%。因此在未來數年中,隨著北美豐富的頁巖氣的開采與生產,美國將持續受益于乙烷脫氫制乙烯顯著的低成本優勢,這使得北美的乙烷裂解工藝有很大經濟競爭優勢。

圖3:北美乙烷產量(千桶/日)

.jpg)

.jpg)

與此同時,頁巖氣革命加快了美國國內低價天然氣替代煤炭作為發電原料的步伐,煤電占比由2005年的52%大幅下滑至2011年的43.3%,而氣電占比則從2005年的19%逐步上漲至2011年的25%。且這一態勢仍在延續,2011-2015 年美國新規劃的電廠中,以煤炭為燃料的占比分別為19.03%、18.31%、2.42%、6.28%和0.49%,而天然氣為燃料的電廠在11-15 年的規劃中平均占比則達到了54%。低廉的天然氣價格降低了美國的電力生產成本,過去3年中,美國工業用電成本基本持平,而過去5年中卻平均上漲了6%。在歐盟電價同期分別平均上漲了2.3%和7%;目前美國的電價甚至僅為我國電力價格的75%。我們認為由于頁巖氣革命,未來幾年美國天然氣價格仍將維持低位,這使得美國電力成本優勢將逐步擴散至高耗能的化工產業,以此降低高耗能化工產品成本提高其競爭力。

圖5:美國發電原料占比

.jpg)

二、 美國頁巖氣對中國烯烴產業的傳導機制

隨著美國頁巖氣革命效應逐步擴散至化工行業,其對我國的化工產業也將產生長遠的影響,我們認為其可能通過三條途徑影響我國通用樹脂(聚烯烴和PVC)整體產業。第一條途徑是我國借鑒美國頁巖氣開發經驗,形成自己的頁巖氣產業,促使天然氣價格出現美國版的大幅下降,從而降低化工行業的整體成本水平,不過目前我國頁巖氣開發仍處于初級階段,加之我國頁巖氣巖層結構的復雜程度和管道運輸的能力有限,短期很難形成跨越式的發展,因此該條途徑更多體現于未來10-20年,甚至更長時間的長遠影響。

第二條途徑則體現于美國天然氣替代煤、石油的進程,導致國際煤、石油價格的下跌,從而影響國內煤制烯烴和石腦油制乙烯的成本,我們認為由于石腦油制乙烯處于乙烯生產成本上沿區間,因此即使油價下滑,仍將處于競爭力不足的局面,而煤制烯烴相對成本較低,則可能是未來我國乙烯產業的發展之路,考慮到煤制烯烴產能的投放周期,因此該條途徑的影響更多體現于中長期(5-10年)的影響。第三條途徑則是通過乙烯及下游聚乙烯和聚氯乙烯的進口替代效應,影響國內的相關化工品的價格,雖然目前我國從美國進口聚乙烯和聚氯乙烯的占比較低,但隨著近幾年美國頁巖氣革命的成功,其化工品競爭優勢逐步體現,在我國進口量占比增速上漲較快,因此這可能是短期直接影響我國化工行業的途徑。因此下文我們將重點分析第三條途徑對我國烯烴行業的影響。

三、聚乙烯和聚氯乙烯的進口替代效應分析

從進口替代效應的分析邏輯來看,我們認為影響其進口替代效應的因素主要有三方面,其一是進口國國內產能是否能滿足其國內需求,其二是出口國在進口國該商品中的所處地位,其三則是出口國是否有足夠量的產品出口。因此下面我們也將從這三方面對LLDPE和PVC的進口替代效應進行分析。

對于LLDPE,目前國內的產能約為410萬噸左右,其開工率基本可維持在80-90%之間。2012年我國LLDPE產能預計將增長100萬噸左右(含全密度生產線),但實際投產僅為30萬噸左右,目前國內產量與進口量之比約為6:4,因此進口在LLDPE的供給中占據比較重要的地位。其次2011年我國LLDPE進口總量為245.71萬噸,主要來源于沙特、美國、韓國和東南亞鄰國。從絕對數量來看,美國進口量保持快速增長,進口量由2005年的13.67萬噸上升至2011年的32萬噸左右。

從進口國地位來看,美國是我國LLDPE第二大進口來源國,占進口總量約為13%,占我國表觀消費的6%,因此從這個角度看,美國頁巖氣革命將對我國LLDPE行業形成較大影響。但是目前制約美國進口料更多進入中國市場的因素來自于美國國內的產能,06年至今美國國內的LLDPE產能擴張有限,基本維持在440萬噸左右,且到2017年前,美國無產能擴張計劃,因此美國LLDPE的新增增量有限,這將大大降低其低成本價格對中國LLDPE產業的影響。

圖7:中國LLDPE產能與產量

.jpg)

.jpg)

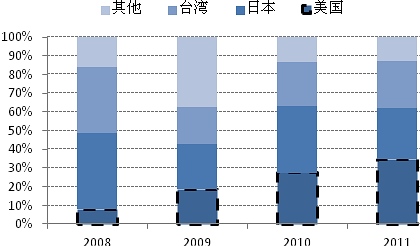

對于PVC,目前國內產能過剩的格局短期難以改變,2005年以來我國PVC裝置密集投產,2011年產能已達到2162.2 萬噸/年,年均產能增加率接近10%,而與之形成鮮明對比的是開工率始終處于50%-60%之間;2012年我國PVC產能預計將繼續增加498萬噸,但產量增速明顯落后于產能擴張速度,未來PVC產能利用率預計仍將繼續保持在50%-60%之間,因此我們可以肯定的是國內產能完全可滿足需求。其次2011年我國PVC進口總量105萬噸,主要來源于美國、日本、臺灣。其中美國的進口絕對量保持快速增長,進口量由2008年的6.2萬噸上升至2011年的36.4萬噸,占比由7.7%提升至35%。

但是,由于我國PVC行業的總體消費量高達1400萬噸,因此來自美國的進口量占比極小,僅占國內總體需求的2.7%,因此中短期內美國進口對中國PVC行業的總體沖擊有限。再者美國PVC行業在未來3-5年基本無產能擴張計劃,產能基本維持在800萬噸左右,產能利用率保持85-90%水平。盡管憑借廉價乙烯優勢,美國2006年以來PVC出口不斷增長,出口占總產量比例迅速從2006 年的12%提升至2011年的47%,但是由于新增產能有限及美國國內需求回暖,其出口增速將逐步放緩,我們預計出口比例將維持在45%左右。因此從出口可增量角度來看,美國PVC出口潛力有限,這將大大降低其對我國PVC行業的影響。總的來看,受制于中美兩國PVC產業的供需結構,美國PVC中短期對我國PVC產業的沖擊有限。

圖9:中國PVC產能與產量

.jpg)

四、結論

美國頁巖氣革命已經對美國化工行業產生長遠的影響,美國化工行業掀起新一輪復蘇的可能性很大。長期來看,美國乙烷基乙烯的成本優勢將在未來相當長的時間始終存在,這將對全球乙烯價格形成長期的壓制。但是短期來看,由于美國下游聚乙烯和PVC產能擴張緩慢,新增增量有限,這將在很大程度限制其低成本優勢的擴張。總的來看,美國頁巖氣革命的溢出效應更多體現于長期,短期作用有限。

豫公網安備41019702003646號

豫公網安備41019702003646號